48歲業務人員背著204萬債務,消費者債務清理前置調解成功案例

廣志48歲,是一名業務人員,長年為了衝業績、應付客戶周轉四處借貸,直到走進法院調解室,才終於整合出一條每月固定繳款的還路。

債是怎麼來的

業務工作講求業績表現,收入起伏大,加上為了維持人脈、應酬往來的開銷,廣志陸續向各家銀行申辦信用貸款與信用卡,起初只是分散小額調度,沒想到債務越滾越大,4家銀行加總本金加計利息、違約金,總額來到204萬9,458元。

年過48歲,收入卻越來越難負擔龐大債務的月付壓力,尤其信用貸款本金就高達165萬餘元,光靠業務收入根本無力全額清償。廣志決定找協會協助,依消費者債務清理條例第151條聲請前置調解,希望能把分散的債務整合成一份真正走得下去的還款計畫。

在協會協助下,美冴聲請了消費者債務清理前置調解。調解當天,銀行的代理人到場,法院司法事務官主持,雙方試行調解。

結果,調解成立了。

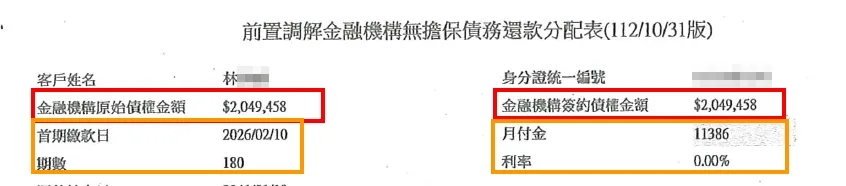

前置調解方案:180期,利率2.72%,月付金13,366元

| 項目 | 金額 |

| 總債務金額 | 2,049,458元 |

| 還款期數 | 180 期(15 年) |

| 利率 | 0% |

| 每月還款金額 | 11,386 元 |

結語

廣志的經歷顯示,即使背負4家銀行、超過200萬元的債務,只要透過前置調解整合成單一還款管道,也能把混亂的多頭壓力,化為一份穩定可執行的15年還款計畫,重新找回財務上的安定感。

常見問題

業務收入不穩定,還能聲請前置調解嗎?

可以。前置調解考量的是債務人整體可負擔的還款能力,即使收入來源浮動,只要能提出合理可行的每月還款金額,就可以評估聲請。

為什麼只需要向其中一家銀行繳款?

調解方案通常會指定最大債權金融機構作為代收付窗口,債務人每月只需向該銀行繳納約定金額,再由銀行依還款分配表比例撥付給其他債權銀行,簡化債務人的還款流程。

如果哪一期忘記繳款會怎樣?

依調解協議書約定,若未依約按期清償,除特定條款外,協議自違約日起失效,未到期部分視為全部到期,各債權金融機構可回復原契約條件繼續向債務人追討。